Este apartado sólo debe rellenarlo si desea suspender la ejecución del acto administrativo que recurre, salvo que se trate de una sanción tributaria, en cuyo caso la ejecución de la misma queda automáticamente suspendida por la presentación en tiempo y forma del recurso, sin necesidad de aportar garantías.

Recuerde que la mera interposición de una reclamación económico-administrativa no suspenderá la ejecución del acto impugnado, salvo que se haya interpuesto previamente un recurso de reposición en el que se haya acordado la suspensión con aportación de garantías cuyos efectos alcancen a la vía económico-administrativa.

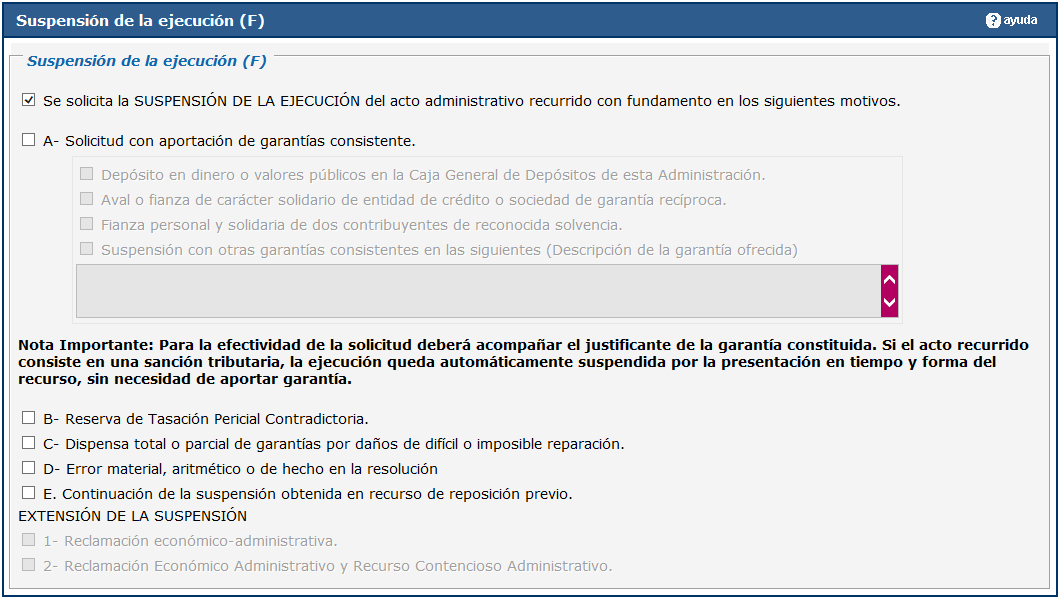

Una vez marcada la casilla de solicitud de suspensión de la ejecución del acto impugnado, se habilitan las casillas de este grupo. La suspensión se fundamentará en uno de los siguientes motivos:

A. Solicitud con aportación de garantías: al marcar esta casilla es preciso seńalar el tipo de garantía que se ofrece.

Depósito de dinero o valores públicos en la Caja General de Depósitos de esta Administración.

Aval o fianza de carácter solidario de entidad de crédito o sociedad de garantía recíproca.

Fianza personal y solidaria de dos contribuyentes de reconocida solvencia.

En caso de que se presente fianza personal y solidaria como medio de suspensión, ésta deberá ser prestada por dos contribuyentes de la localidad de reconocida solvencia y sólo para débitos que no excedan de la cantidad de 1.500 euros fijada por Orden Ministerial (ORDEN EHA/3987/2005, de 15 de diciembre). El documento aportado indicará el carácter solidario de los fiadores con expresa renuncia a los beneficios de división y excusión.

Suspensión con otras garantías consistentes: cuando las garantías ofrecidas no consistan en ninguno de los tipos detallados anteriormente, se deberá incluir una descripción de la naturaleza y tipo de la garantía que se ofrece.

B. Reserva de Tasación Pericial Contradictoria. Se debe marcar esta casilla cuando se solicite la reserva del derecho a promover la tasación pericial contradictoria. Esta solicitud determinará la suspensión de la ejecución de la liquidación en los tributos en los que la ley así lo prevea y en la forma y condiciones recogidas en su regulación.

C. Dispensa total o parcial de garantías por dańos de difícil o imposible reparación. Se deben justificar los dańos que provocaría la ejecución del acto impugnado.

D. Error material, aritmético o de hecho en la resolución Se debe marcar esta casilla en el caso de se aprecie que el órgano que ha dictado el acto recurrido, ha incurrido en error aritmético, material o de hecho. Se deberá justificar la existencia del citado error. En este caso, la ejecución del acto podrá suspenderse sin necesidad de aportar garantía.

E. Continuación de la suspensión obtenida en recurso de reposición previo Deberá marcar esta opción si se hubiera interpuesto recurso de reposición previo, obteniendo la suspensión en el mismo, y la garantía aportada en el citado mantuviera su vigencia en la vía económico-administrativa. Esta opción sólo se activará si en el campo "Recurso de reposición previo" se ha contestado "SI".

En cuanto a la Extensión de la suspensión solicitada, se debe marcar una de las dos casillas cuando se haya marcado una de las opciones A, B, C, D o E, constituyen una alternativa, por lo que solo se podrá marcar una de ellas, la misma podrá referirse a:

1. A la reclamación económico-administrativa

2. A la reclamación económico-administrativa y posteriormente al Recurso Contencioso Administrativo.