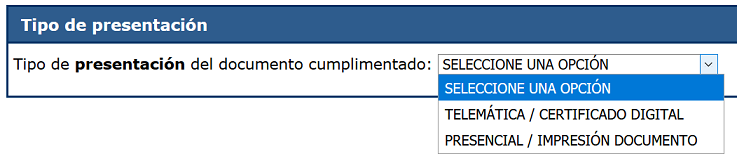

Tipo de presentación

Se debe determinar cuál va a ser el canal de presentación de la solicitud. Se muestran dos opciones:

- a) Telemática con certificación digital.Esta presentación se realizará, una vez completado el documento, en el Registro Electrónico Tributario previsto en la Orden de 17/12/2014, de la Consejería de Hacienda, por la que se regula el Registro Electrónico Tributario.

- b) Presencial con impresión del documento. En el caso de que no quiera hacer la presentación electrónica indicada en el punto anterior, se deberá generar e imprimir el documento para su presentación por cualquier otra vía ante el órgano competente para tramitar la solicitud.

Aviso: En este supuesto la generación del documento no efectúa la presentación del mismo. Deberá presentarlo en el registro correspondiente.